2020年9月3日公募基金日报:公募基金持股集中度高位继续提升

一、市场走势

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3404.80点,跌5.81点,跌幅为0.17%;深成指收于13887.43点,涨37.77点,涨幅为0.27%;沪深300收于4843.89点,涨1.76点,涨幅为0.04%;创业板收于2771.85点,涨21.43点,涨幅为0.78%。两市成交9690.32亿元,较前一日交易量增加13.82%。小盘股强于大盘股。中证100上涨0.01%,中证500上涨0.11%。28个申万一级行业中有19个行业上涨。其中,休闲服务、商业贸易、传媒表现居前,涨跌幅分别为2.02%、1.37%、1.27%,采掘、国防军工、有色金属表现居后,涨跌幅分别为-0.83%、-1.43%、-1.79%。沪市有585只个数上涨,占比39.63%,深市有1304只个数上涨,占比56.52%。非ST个股中,41只个股涨停,2只个股跌停。股指期货主力合约3个合约均下跌,其中,1只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.10个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨1.59%,标普500上涨1.54%;道琼斯欧洲50上涨1.95%。亚太主要市场涨跌不一,其中,恒生指数下跌0.26%,日经225指数上涨0.47%。

二、指数涨跌

三、新闻

1、今年银行永续债融资即将突破4000亿

9月1日晚间,邮储银行公告称,本行拟在境内外市场发行不超过人民币600亿元或等值外币的减记型无固定期限资本债券,获银保监会和央行批准。

在政策支持下,银行永续债发行不断。Wind数据显示,今年以来大中小银行已经完成发行了22只永续债,合计发行总额3781亿元。叠加邮储银行的发行正在推进中,今年银行永续债发行突破4000亿已不远。相比去年同期仅有6只永续债发行,融资3150亿,无论数量还是规模上都有不错的增长。

此外今年银行永续债发行较去年特点明显,大中小商业银行均纷纷登台发行,而去年同期主要是中行、工行、华夏、民生和浦发等大中型银行发行。

以发行日期看,今年各家银行发行的永续债主要集中在3月份,累计发行4只,发行总额超1000亿元。紧随其后5月份和7月份发行的规模也较大均超过500亿。

具体来看,1月份杭州银行成功发行70亿元无固定期限资本债券,拉开了今年商业银行发行永续债的大幕,随后多家银行加入。目前农业银行发行规模最高,共发行了2只合计为1200亿元,其次为邮储银行发行了800亿元,若叠加即将发行的600亿,目前看邮储银行今年发行的永续债规模将最大。

除了大型商业银行外,今年中小商业银行、城商行、农商行也纷纷发行永续债。如:江苏银行、桂林银行、网商银行、深圳农商行等等也都相继发行永续债。

从发行利率上看,目前中国银行发行的第1期“20中国银行永续债01”最低,前5年票面利率都是3.4%,每5年调整一次。此外农行发行的“20农业银行永续债01”、邮储银行发行的“20邮储银行永续债”同样利率较低,都不超过3.7%。而小银行泸州银行、泰安银行则相对稍高,分别达到5.8%和4.8%。可以看出银行永续债前5年发行利率差距较大,国有大行利率很低,而其他中小银行则相对较高。

点评:

1、国盛证券分析认为,永续债拓宽了银行补充一级资本的渠道,有利于缓解中小银行资本金压力。长期以来,银行缺乏其他一级资本补充工具,我国商业银行虽然整体上一级资本充足率高于监管要求,但一级资本一直以核心一级资本为主。此外永续债发行流程精简,非上市银行也可发行,未来永续债有望成为中小银行补充其他一级资本的主要工具;

2、华泰证券分析认为,近日永续债存在明显抛压,一级发行难度有所增大。究其原因,一是今年以来银行补充资本金的渠道有限,加上信贷高增、加大核销等导致资本金补充需求仍大,永续债和二级资本债潜在供给规模合计有望超万亿,供给压力不小;二是机构配置需求减弱,银行理财在落实资管新规净值化转型与非标压降等要求的过程中承接永续债的能力大为下降,保险机构由于负债成本较高等原因要求的收益率水平明显更高。从而导致潜在规模超万亿的银行资本债待发,后续谁来承接会是难题,该类产品利差存在走阔风险。

2、公募基金持股集中度大幅提升

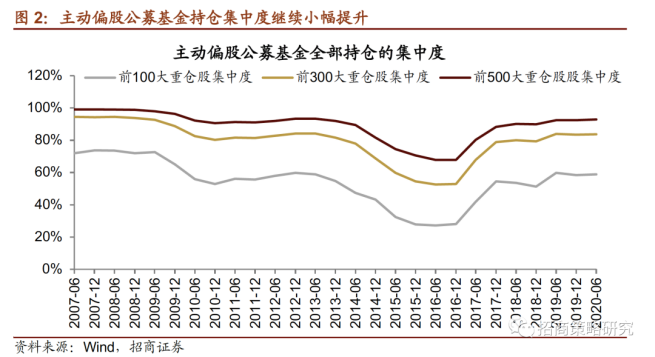

(1)公募基金持股集中度高位继续提升

根据公募基金半年报和年报公布的全部持仓,招商证券分别统计了主动偏股公募基金所持前100大、300大和500大重仓股的持仓比例,用以衡量公募基金的持仓集中度。2017年以来,公募基金持仓趋势性向龙头集中,持仓集中度持续提高。

截至2020年6月末,主动偏股公募基金全部持仓中,前100大、300大和500大重仓股的持仓占比依次为58.8%、83.6%和92.7%。对比2019年末,分别提高0.37%、0.17%和0.33%。相比2016年末的最低点,分别提高了30.8%、30.7%和24.88%。

(2)公募基金交易额占比下降

2020年上半年,主动偏股公募基金交易额较去年下半年提高近48%;在全部A股交易额占比为6.5%,较2019年下半年的6.77%略有下降。相比之下,今年上半年两融交易和陆股通交易占比分别为10.25%和9.52%,均较去年下半年有所提升。

总体来看,2019年以来,陆股通交易占比持续提高,成为影响A股市场的重要力量,交易额占比达到与两融基本相当的水平。主动偏股公募基金交易额占比略有下降。

(3)主动偏股公募基金换手率稳中略升

从换手率来看,普通股票型基金和偏股混合型基金的单边换手率中位数在2020年上半年分别为197%和196%,较2019年下半年的168.6%和167%有所提升。对应的,根据换手率估算平均持仓周期,普通股票型基金和偏股混合型持仓周期中位数基本在一个季度附近。总体来看,2014年之前公募基金半年换手率保持在150%中枢附近,2014-2015年牛市期间交易活跃度明显提高后回落。2017年至今普通股票型基金和偏股混合型基金半年换手率中枢在180%-190%。

点评:

1、中欧远见基金经理周应波表示,二季度提升了持仓集中度,聚焦具备长期增长能力的成长龙头。

2、汇添富悦享基金经理赵鹏飞表示,基金上半年经历较大幅度调仓,增加了白酒、医疗服务、高端制造等行业的配置,降低了金融和采掘板块的持仓,从组合管理来看,依然维持行业相对均衡,个股相对集中。

3、某家基金公司投资总监认为,今年以来结构性行情愈演愈烈,龙头公司估值越来越贵,A股估值体系已经发生了变化。随着行业竞争格局大幅改善,龙头企业的竞争壁垒将越来越高,行业内部估值开始拉开差异。

免责条款:

本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。